11月上海终身寿险,康乾1号益利多终身寿险性价比如何?

一、为什么要买增额寿险?

传统终身寿险的保险金额是固定的,不会减少,也不会增多,但增额终身寿险的保险金额会随着时间不断增长,按照固定收益率持续递增,被保险人活得越久,保障时间越长,保险金额也会愈加可观。

增额终身寿险的保险金额会随着时间不断递增,当缴费期满后,保单的现金价值往往就已经高于所交的保费,投保时间越长,保单现金价值积累也就越高。这一点是传统寿险所不具备的。

另外,如果孩子上大学或者出国,需要大笔学费,或者突发疾病,需要医疗费用,也可以通过提取增额终身寿险保单的现金价值,用于应急。部分提取之后,保单仍然有效,只是保障额度会有所降低。

所以如今增额寿险越来越受到大家的关注,今天小编就来介绍一下康乾1号益利多终身寿险的性价比如何。

二、康乾1号益利多终身寿险保什么?

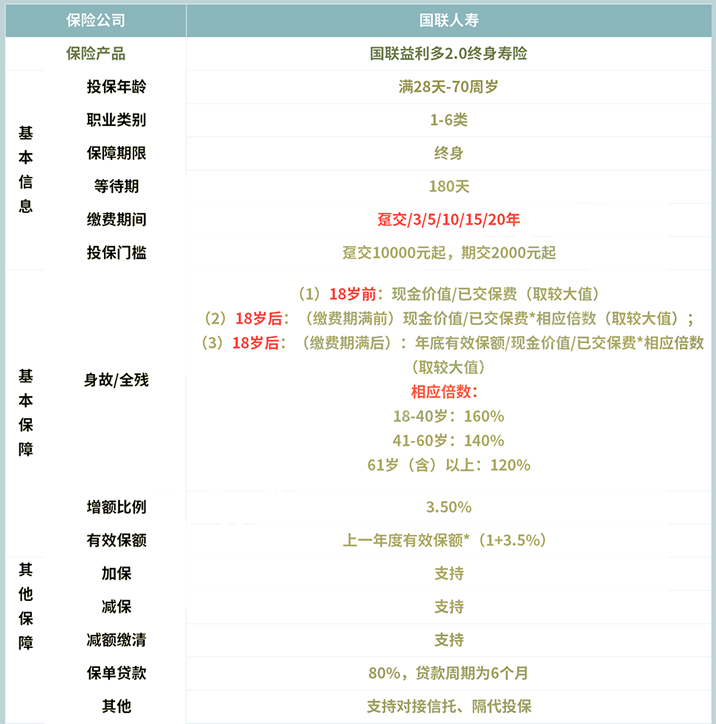

1、投保门槛

康乾1号益利多终身寿险的投保门槛是:趸交1万起,期交2千起,趸交的门槛稍微有点高,适合高净值人群,分期交的话,普通工薪家庭也能承担得起。

2、增额比例

康乾1号益利多终身寿险每年的增额比例为3.5%,已经写进了合同,有保障。

每年有效保额=上一年保额*(1+3.5%),增额比例处于中等水平。

3、对接信托,支持隔代投保

康乾1号益利多终身寿险支持信托和隔代投保。

信托服务的作用是财富的保护、管理以及传承,信托公司可以根据合同对资金进行管理和运用,实现委托人对于资金的定制传承。

隔代投保是爷爷奶奶,外公外婆可以给自己的孙子、孙女投保,这点是很人性化的。

三、康乾1号益利多终身寿险价比如何?

说到增额寿险的性价比,那不得不说的就是增额寿险的收益了。

以30岁男性,年交10万元,交10年,总保费100万元,保障终身为测算条件:

可以看出,第8个保单年度,被保人38岁时,累计已交保费为80万,保单的现金价值已达836888元,比已交保费高出36888元,当缴费期限满后,累计已交保费为100万元,此时保单的现金价值有1208793元。

比投入的总保费高出了20多万元,这速度、这收益还是可以的。

如果您想了解更多详情,请点击下方链接:

-

- 0

微信扫一扫

分享至好友和朋友圈