有乳腺结节会得癌症吗?还能买保险吗?能买哪些保险?

乳腺结节算是比较常见的女性疾病的一种症状,很多人一听到“结节”,就非常焦虑。其实,大多数结节都是良性的,不用过于担忧。

那么,有乳腺结节还能买保险吗?

接下来,小编就给大家介绍一下,患有乳腺结节,可以买什么保险?

一、乳腺结节会得癌症吗?

乳腺结节其实不是某一种疾病,而是乳腺疾病的一种症状表现,是长在乳腺局部、小于3厘米的肿块。

查出结节也不用过于紧张,大多数结节都是良性的,只有少数是恶性的。乳腺结节可以将它的严重情况分为6级,结节分级越大,恶性概率就越大。

乳腺结节,它的BI-RADS分级为:

可以看到,3级以下的结节,一般没啥问题,注意定期复查就行。4级以上的结节,恶性概率越来越大,一般需要做穿刺、抽取结节内物质,来判断有没有癌细胞。

乳腺结节这样的女性疾病,也跟自身的心情、激素等有关,所以女性朋友一定要保持心情愉悦,这样对身体好一些。

二、有乳腺结节还能买保险吗?

通常来说,结节对买意外险和寿险的影响比较小,主要影响医疗险和重疾险,因为这两个险种的健康告知比较严格。

乳腺结节BI-RADS分为0-6级,所以有乳腺结节,也是有机会可以买到保险的,只不过要分情况来看。

正常承保:1-2级的结节,正常承保的可能性比较大。

除外承保:3级结节,有机会投保,但是一般会被除外。

拒保:4级及以上的结节,基本上是拒保的,很难买到合适的产品。

所以我们在投保的时候,一定要如实健康告知,认真回答。

百万医疗险一般会问及:

是否做了手术切除而且超过1年

术后结果是否为良性

术后有没有复发

重疾险一般会问及:

是否已手术治疗

术后病理结果是良性还是恶性

近半年内乳腺B超检查结果是否正常

BI-RADS等级

如果健康告知通不过,我们就需要进行智能核保或者人工核保来确认,尽量挑选核保条件宽松的产品。

三、有乳腺结节可以买哪些保险?

小编挑选了几款对乳腺结节核保宽松、高性价比的重疾险和医疗险产品,可供参考。

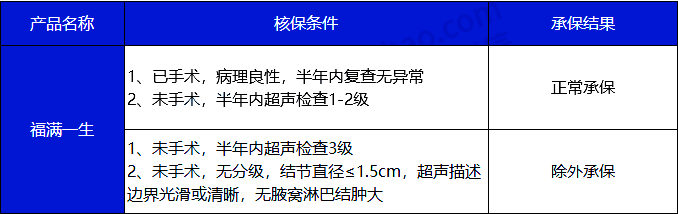

1、重疾险

如果是乳腺结节1-3级,可以选择福满一生重疾险,1-2级都能正常承保,3级未做手术,除外承保。

福满一生重疾保额高,61岁前首次确诊重疾,可以赔170%的保额,还可灵活选择恶性肿瘤及心脑血管疾病二次赔付。

2、医疗险

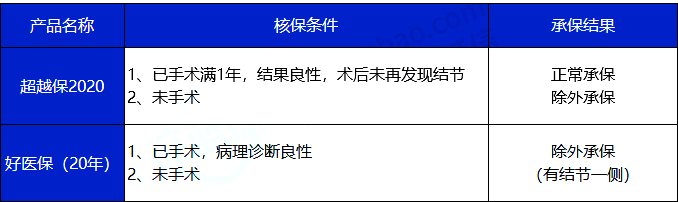

医疗险对乳腺结节的要求要更严格一些,如果想要正常承保,一般需要手术切除结节。

小编挑选了两款相对宽松的医疗险产品,供大家参考:

乳腺结节1-3级已经做了手术,超越保2020有可能正常承保,没有手术只能除外承保。

好医保(20年)对1- 3级的结节,只除外有结节一侧的乳房,未手术人群可优先考虑。

总的来说,乳腺结节买重疾险和医疗险,还是有一定限制的,但是对买意外险和定期寿险的影响不大。

对乳腺结节买保险还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈