最便宜的医疗险,2021最便宜的医疗险

小额医疗险,顾名思义,报销的是小额的医疗花费,花多少,报销多少,最高能报销几万块。

相比于我们常说的高保额(几百万)高免赔(1万左右)的百万医疗险,小额医疗险则是一类低免赔低保额的医疗险。

无论是咳嗽过敏,还是肺炎肠胃炎,需要住院了,除去社保报销,出去几百块免赔额(甚至0免赔),都可以找保险公司报销。

这么算下来,几百块的小病都有机会用小额医疗险进行报销,实用性非常高,妥妥的“只要生病(或住院),就能报销”的医疗险。

但是小额医疗险的报销上限不高,几千几万的报销额度,所以对它定位应该是配菜。

一、如何挑选小额医疗险?

1、给谁买的?

同样是小额医疗险,对不同年龄的人意义不同。

具体来说,可以分成给孩子、成人和老人买。

对于孩子来说,一不小心就会感冒发烧,进出医院比较频繁。

生病住院的概率比较大,事实上,小额医疗险很值得考虑。

而对于成年人和老人来说,小伤小病概率不高,即便生病花了钱,小钱也花得起,通常也可以选择风险自担。

那小额医疗更多的是作为百万医疗险的补充。

社保报销后,小额花销再去报销90%,可以考虑配置。

2、是否报销门诊费用?

在购买小额医疗险之前,要问自己这个问题:要不要包含门诊费用?

门诊就医,就是我们平日生病去医院看的那个。

医生通过检查或用药,觉得没必住院。

如果医生对病人病情有疑问或诊断为病情较重较急,

要求住院,需要进行进一步检查或治疗。

住院费用,大多数的小额医疗险都可以报销。

可前面门诊的费用,就要看具体的责任,

大家想想看,门诊保障,甚至可以报销感冒发烧产生的费用,

这个概率多高啊。

但另一方面,可用性大大提升则同样意味着保费也相对贵一些。

如果不包含门诊,小额医疗险通常只保障数万的住院医疗,

使用概率相对门诊要小一些,保费也相对便宜。

购买前,要明确自己要不要门诊。

3、是否报销自费药?

医疗险在报销时可能遇到不在社保报销范围内的情况,比如乙类药、丙类药,或者癌症特效药、靶向药,都会出现患者自费的情况。

如果限定了仅报销社保内费用,那么自费药费用将不能报销。可以报销自费药,会是小额医疗的一大加分点。

4、报销比例是多少?

医疗险进行报销时,报销比例也要留意。

比如老王因病住院,经社保报销后还花了2000,

这时候,一份报销100%的产品可以将2000全部报销,而仅报销80%的产品则只能报销2000*80%=1600。

同样的情况,不同的报销比例可以差出400块,

这已经差出了一份保险钱。

所以在选购小额医疗险时,务必留意报销比例的问题。

二、有哪些值得推荐的小额医疗险?

(1)给孩子买

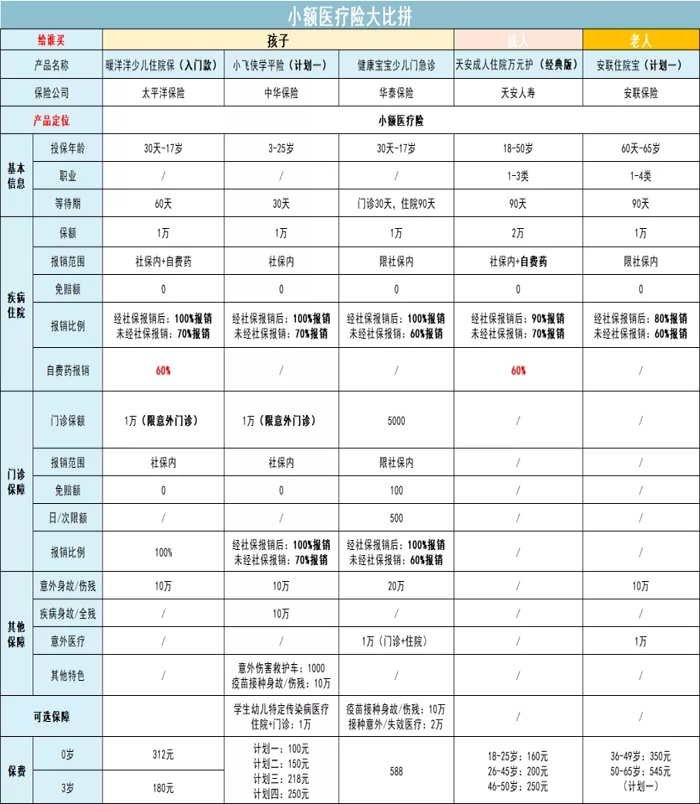

1、暖洋洋少儿住院保

0-17岁宝宝的小额医疗险,比较适合太平洋的这款暖洋洋住院保。

住院/门诊,以及意外身故/伤残额度不一样,保费也有差别。

以入门款为例,

1万住院医疗报销额度,社保报销后,剩余部分全部100%报销。

若未经社保报销,报销70%,

虽然暖洋洋限社保内报销,但自费药是可报销的,报销60%。

意外身故/伤残最高赔10万。

0-17岁皆可承保,每年都是180元。

本身产品不算贵,很适合作为孩子百万医疗险的补充。

2、小飞侠学平险

如果需要给孩子购买带门诊医疗的小额医疗险,比较建议这款小飞侠学平险。

它的优点很明显,保障全面;

缺点是只保意外门诊,不保疾病门诊。

一共有四个计划:

下面以计划一为例:

1万住院额度,0免赔,

社保报销后,剩余部分全部100%报销,若未经社保报销,则报销70%。

1万意外门急诊,0免赔,

社保报销后,剩余部分全部100%报销,若未经社保报销,则报销70%。

此外,如果身故/伤残了,最高可以赔10万。

还有,疫苗接种身故/伤残赔10万,意外伤害救护车1000块,这项责任还是比较实用的。

3-17岁皆可承保,每年98元。

如果买的是计划三或计划四,只要因特定传染病住院了,就可以领50元/天的住院津贴。

不过需要扣除3天免赔天数后,每天给50元,单次住院以30天为限,全年给付天数最高是90天。

50块不多,作用十分有限。

3-25岁皆可承保,保费非常的便宜。

计划一每年才100块钱,因为仅限3岁以上投保,所以才能做低保费。

3、健康宝宝少儿门急诊

健康宝宝这款也带了门诊医疗,而且既保意外门诊,也保疾病门诊。

1万疾病住院报销额度,0免赔,限社保范围内。

社保报销后,剩余部分报销100%,若未经社保报销,只报销60%;

5000块的疾病门诊报销额度,

一样的,社保报销后,剩余部分报销100%.若未经社保报销,报销60%。

而且,意外身故/伤残赔20万,意外门诊+住院总额度1万。

除此之外,如果小孩发生疫苗接种身故/伤残,最高可以赔10万,如果是接种意外或失效引发的医疗,还有2万报销额度。

出生满30天-17岁就可以买,每年588元。

不仅报销住院医疗,还能报销门诊,且包含10万的意外身故/伤残保障,一份保险,三份保障,所以自然会贵一些,但总体而言仍是不错的产品。

(2)给成人买

4、天安成人住院万元护(经典版)

成人购买这款住院万元护,保费相对较便宜。

2万疾病住院,0免赔额,社保报销后,剩余部分90%报销。

若未经社保报销,只报销70%,而且还可报销自费药,报销比例60%。

除了经典版本外,还有一个叫尊贵版,把住院医疗提到了5万,保费贵一点,其它地方都一样。

18-50岁皆可承保,

18-25岁160元,26-45岁200元,46-50岁250元。

成年人完全可以考虑。

(3)给老人买

5、安联住院宝

给中老年人买小额医疗险,可以考虑这款安联住院宝。

它总共有两个版本,计划一和计划二。

计划一:1万疾病住院额度

计划二:2万疾病住院额度

限社保范围内,0免赔,社保报销后,剩余部分报销80%;

若未经社保报销,报销60%;

其它保障,外身故/伤残赔10/20万,意外医疗1/2万,

将投保年龄扩大到65岁,6-65岁都可以买,而且价格不算贵。

以计划一为例,

36-49岁350元,50-65岁545元。

想给爸妈买保险的朋友可以考虑这款。

小额医疗险保额很低,一般都在自身可承受范围内,而且小额医疗险续保不稳定,随时面临着改版或停售,所以建议大家,小额医疗险只适合作为配菜,更适合作为百万医疗险的补充。

如果您想获取到更多的保险相关更专业知识,或者对自己想要买的保险产品心生疑虑,可以点击下方“免费获取方案”或右侧“在线咨询”,我们将有最为专门的保险从业者与您一对一的沟通交流。

-

- 0

微信扫一扫

分享至好友和朋友圈