2021北京人寿京康欣怎么样?和达尔文5号焕新版对比哪个好

2021北京人寿京康欣怎么样?和达尔文5号焕新版对比哪个好?

↓

对比下来,这两款重疾是有点类似,但也确实都有自己的特点,

我们一个个来具体分析下。

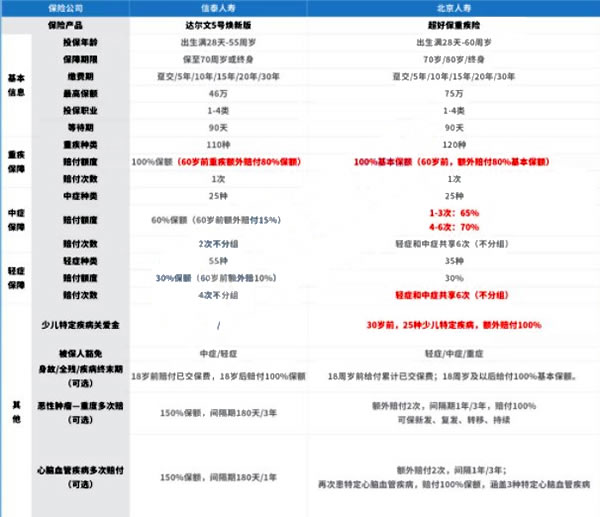

1、北京人寿京康欣(超好保)投保更加灵活

两款重疾险的投保信息有点类似,就投保年龄来说超好保稍宽一些,

最高可以到60周岁,保障期限也比达尔文5号焕新版多了个选择。

值得一提的是,北京人寿京康欣(超好保)最高保额可以达到75万,而达尔文5号焕新版为46万远不如前者。

从这点看,北京人寿京康欣(超好保)投保范围稍宽,保额高,且灵活性也比后者更强些。

2、疾病保障平分秋色

这里的疾病保障我们指的是重中轻症状的保障内容,主要包括赔付比例与额外赔的比例两部分。

重疾保障上,两者都是赔付100%基本保额,

60岁前重疾额外赔达尔文5号焕新版为80%,北京人寿京康欣(超好保)同为80%。

轻中症赔付上,达尔文5号焕新版均有额外赔付,北京人寿京康欣(超好保)则不支持额外赔付。

但是北京人寿京康欣(超好保)的轻中症赔付共享赔付次数,不分组赔付6次,

且中症赔付比例上前三次为65%,后三次数则为70%。

所以,从疾病的保障内容上看,两款重疾险一时间竟难分上下。

3、可选责任丰富,两者相差无俩

看完保障之后,我们再来看看可选责任又有那些差异。

其实两者的可选责任功能类似,区别在于赔付的比例不尽相同。

首先是恶性肿瘤—重度多次赔:

·北京人寿京康欣(超好保)额外赔付2次,间隔期1年/3年,赔付100%,可保新发、复发、转移、持续等。

·而达尔文5号焕新版也是赔付两次,间隔期为180天/1年,比例是150%基本保额。

心脑血管疾病多次赔付:

·北京人寿京康欣(超好保)也是给付100%基本保额,后者则是150%基本保额。

需要注意的是,两款重疾险也有个不同的地方:

·达尔文5号有首次确诊恶性肿瘤晚期保障额外赔30%保额。

而北京人寿京康欣(超好保)则更注重于少儿特疾,30岁前,25种少儿特定疾病,额外赔付100%。

保障内容上已经说的七七八八了,总的来说这两款重疾险之间的竞争也是难分难舍,

一时间也分不出所以然,只待以后结合保费再做分析。

如果加上费率,鹿死谁手还难说,毕竟北京人寿京康欣(超好保)的保障其实也是蛮不错的。

如果您对北京人寿京康欣和达尔文5号焕新版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈