武汉市医疗保险,安联住院宝2021怎么样?值得买吗?在哪买?

京东安联财险的安联住院宝,自上线以来就一直备受关注。

历经了几次升级,安联住院宝的保障更加全面,依旧稳居高性价比小额医疗险的位置。

下面,小编就带着大家一起来了解一下这款产品,看看安联住院宝2021值得买吗?

一、安联住院宝2021怎么样?安联住院宝保障计划升级了什么?

具体如下:

注:安联住院宝保障计划升级了新版本,为安联住院宝2021。升级后的安联住院宝保障计划,依旧分了两个计划:计划一和计划二。

两个计划责任相同,但每项责任对应的保额不同,适合有不同需求的人群投保。

它的责任还算丰富,有意外身故/伤残,意外医疗及疾病住院这三项责任。

与以往的版本相比,安联住院宝 2021 扩展了猝死保障和救护车费用:

(1)猝死

猝死不是意外,而是因疾病发生的突然死亡。

猝死分为心源性猝死和非心源性猝死。

心源性猝死很好理解,指由于心脏原因导致的患者突然死亡;非心源性猝死则指的是因心脏以外的原因导致的患者突然死亡,如呼吸系统疾病、消化系统疾病、神经内科疾病等。

由此可见,猝死并不符合意外的“外来的、突发的、非本意的、非疾病的”定义。

因此,一般情况下,意外险是不赔的。

而升级后的安联住院宝2021,扩展了这一保障。如果在保障期间内不幸猝死,也能获赔一笔保险金。

计划一,赔付2万元;计划二,赔付3万元。

(2)救护车费用

如果不幸发生了严重的意外事故,紧急就医是很有必要的,避免耽误了伤情。

因此,如果真的发生了比较严重的紧急事故,一定要及时呼叫救护车。

针对救护车送医所产生的费用,安联住院宝2021最高能报销 1000 元。

救护车费用一般根据当地物价局的规定收费,一般分为重症抢救费和救护车使用费。

重症抢救费:包括出站、监护、设施一起的费用,收费为1000元左右。

救护车使用费:按照里程计费,5km内40元;超过5km,每增加1km加收4元。

由此可见,安联住院保2021扩展的这一项责任,实用性还是很高的。

二、安联住院宝2021,安联住院宝保障计划有必要买吗?

安联住院宝保障计划,是非常典型的小额住院医疗保险,特点在于:低免赔,低保额。

它的价格也不贵,一年几百块,日常的看病费用也能报销。

不过,是否要投保这一款产品,我们来具体分析下。

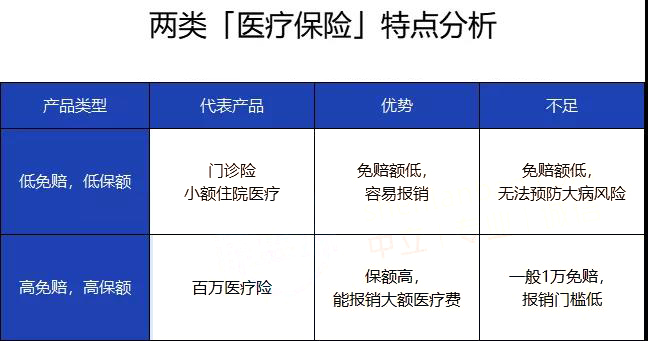

两类医疗保险,有什么区别?我简单整理了一下两种不同类型的医疗保险的特点:

直接说结论:

如果你还没买过医疗险,我建议优先选择百万医疗,门诊和小额住院险并不是必须的。

买保险主要是为了保障无法承受的风险,以癌症为例,光治疗费可能就要几十万,普通家庭很难承受,而小额医疗险因为保额不高,并不能覆盖大病风险。

很多人之所以偏爱这类小额医疗险,主要还是因为使用频率高,像感冒发烧、肠胃炎、肺炎住院等花费都能报销,觉得买了能薅到保险公司的羊毛。

但事实上,这类小额花费几乎人人都承担得起,即便自己掏钱,也不会有多少经济压力。

当然,如果你已经有了百万医疗险,还想通过保险报销小额费用,也可以看看这类产品。

三、安联住院宝2021值得买吗?

猝死保障实用吗?还有哪些保险可以保猝死?

一般提供猝死保障的医疗险还是比较少见,而安联住院宝2021这款医疗险产品提供猝死保障,算得上是医疗险中的一朵“奇葩”。

猝死保障简单点理解,就是保险公司针对猝死提供赔偿。

要知道,在这个压力较大且猝死率年年攀升的当今社会,猝死已成为“打工人”需要面临的一大风险,需要被我们提上保障日程。

安联住院宝2021针对猝死可以最高提供3万保险金,能在一定程度上减轻被保人因猝死给家庭造成的经济损失,还是比较实用。

当然,市面上保障猝死的保险产品也不仅仅只有安联住院宝2021这一款,

其实还有很多,例如部分意外险和寿险,它们都可以为“打工人”提供猝死保障。

寿险因为保障的是身故,而猝死就是身故,所以完全属于寿险的保障范围,

投保寿险的消费者,如果在保险期间猝死,其受益人可以从保险公司那合法获得相应赔偿。

而意外险保障猝死,并不是因为猝死属于意外,而是部分意外险专门针对猝死提供保障,相当于是扩大保障范围。

整体来说:作为一名“老将”,它最大的亮点在于,报销范围广,疾病住院和意外医疗都不限社保范围内报销,且理赔门槛低,均无免赔额,非常适合追求医疗报销条件好的成年人投保。

如果您对安联住院宝2021感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈