太平超e保2021保障怎么样?优点和缺点?值不值得入手?

医疗险是住院就能赔,比重疾险理赔门槛低很多。医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,太平超e保2021百万医疗险保额高达百万,对于大病患者实用。

本期主要看点:太平超e保2021投保规则、保障内容,太平超e保2021优缺点分析,太平超e保2021值得入手吗?

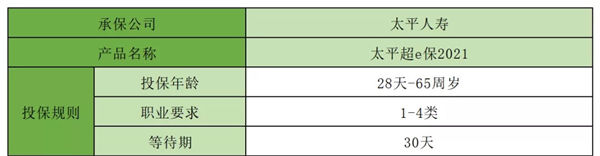

太平超e保2021投保规则

太平超e保2021保障内容

该有的都有,保障责任齐全,特别是重疾住院津贴,300元/天,最多180天,非常吸引人。

假如真的不幸罹患重疾,住院180天,除了医疗费用0免赔额,100%报销外,还补贴5.4万元,相当于住院期间也有工资发。这5.4万可以用来补贴生活费用,足够补充因病无法工作导致的经济损失。

另外,超e保2021年免赔额可递减。任一保险期间内未发生保险事故,则下一保险期间年免赔额减低1000元,年免赔额最低为8000元。需要强调,超e保2021为1年期非保证续保产品,每年续保需审核,符合短期健康险监管要求。

但消费者不需要太多担心,超e保系列作为太平人寿旗下的王牌百万医疗险,保险公司比我们更希望产品可以卖的红火长久。

太平超e保2021优点和缺点

优点

1、太平超e保2021保障责任全面:针对住院前后30天门诊、一般住院医疗、特殊门诊、门诊手术费等保的特别全。另外一般医疗保障200万元,癌症医疗400万,还有质子重离子100万额度,另外特药包含36种癌症100万额度。

2、太平超e保2021审核宽松:投保医疗险需要健康告知,对于身体有毛病的亚健康人群,可能无法购买。这款产品对比其他同类产品核保要宽松很多,以高血压为例,只要未达到以下情形:不同时患有高血压和糖尿病、近三个月内服药,空腹血糖最高≥7mmol/L或者糖化血红蛋白≥7,患有I型糖尿病,严重糖尿病酮症酸中毒,糖尿病足、糖尿病外周神经病变、糖尿病肾病等情况,都是可以承保的。

3、太平超e保2021实用的增值服务全:目前市面上的百万医疗险产品,基本都自带免费增值服务,具体包含住院费用垫付、重疾绿通增值服务等。虽然是免费提供的服务,但是有费用垫付及就医绿通,对于大病就诊还是很实用的,超e保2021这几项服务全,对于大病患者来说,比较好。

缺点

1、太平超e保2021续保每年审核:这是一款一年期的医疗险,到期的续保审核政策,关乎保单下年度的有效性。从目前市面上的百万医疗险续保条款看,最宽松的是保证续保产品,不用担心身体健康状况和停售导致的不能续保;其次是续保无审核条款,最严格的是续保每年审核。超e保2021慢病版这款产品就是续保每年审核,见本险种条款:

2、太平超e保2021免责范围不合理:百万医疗险的责任免除条款无统一的规定,这就造成各家保险公司责任免除范围不一。在投保的时候,重点关注本险种不赔,而其他险种可赔的情况。太平超e保2021这款产品对于“职业病”、”宫外孕”、”食物中毒”等都不赔,很多百万医疗险针对此项是可报销的。具体见本险种条款:

3、太平超e保2021报销比例低:一般的百万医疗险,在社保报销完,扣除掉免赔额之后,都是按照100%的比例报销。但是这款规定了报销额度限制,如果医疗费用在 20 万以内的,仅报销 80%,只有超过20万,才能按照100%赔,变相的提高了赔付的门槛。

太平超e保2021值不值得入手

太平超e保2021对部分亚健康人群投保审核宽松,高血压、糖尿病、乙肝乳腺和甲状腺结节这6类人群,买不了其它医疗险,可以考虑这款产品。

但是这款续保条款不稳定,有停售和保障中断的风险,但消费者不需要太多担心,超e保系列作为太平人寿旗下的王牌百万医疗险,保险公司比我们更希望产品可以卖的红火长久。

实例分析

温先生,30岁,为自己投保了太平超e保2021,保额200万,保险期1年,交费期1年,首年保费319元。

温先生可获得如下保障:

1、一般医疗报销额200万元/年

免赔额1万,若任一保单年度内无保险事故,次年免赔额降低1千元,年免赔额最低为8千元。

包含住院医疗费用、特定门诊医疗费用、门诊手术医疗费用、住院前后门急诊医疗费用。

2、重大疾病医疗报销额200万元/年

无免赔限制,包含重大疾病住院医疗费用、重大疾病特定门诊医疗费用、重大疾病门诊手术医疗费用、重大疾病住院前后门急诊医疗费用。

3、重大疾病住院津贴300元/天,最多180天

按实际住院天数给付,最高给付180天

以上为案例演示,具体以条款/实际情况为准!

-

- 0

微信扫一扫

分享至好友和朋友圈