2021孩子如何买保险?儿童保险配置思路?看完省几千!

2021孩子如何买保险?儿童保险配置思路?看完省几千!自从有了孩子后,所有的重心都放在了孩子身上。当然保险也不能含糊,生怕孩子出现啥问题。

孩子成长过程中,会面临哪些风险?

要想买的保险不吃亏,就必须先明确孩子将要面临的风险,对症下药。

1)意外风险

小孩子会对很多事物都充满好奇,什么都想摸摸碰碰。

但是他们缺乏自我保护能力,家长又无法时刻盯着,这样就会导致一些意外事故的发生。

我记得我小时候,就爬到桌子上摸过插座,好在父母就在身边,否则后果不堪设想。

总之,意外无处不在。

2)疾病风险

不知道大家发现没有,这上了幼儿园的小孩子,只要班上有一个发烧感冒,那这半个班都得被传染。

主要就是因为孩子小,免疫系统还没有发育成熟。

并且啊,小孩子感冒发烧相当烧钱,因为不像大人,扛一扛就过去了,要及时到医院门诊治疗,避免遗留病根。

除了小病以外,儿童的重大疾病风险也不得不防。

近十年来,我国儿童肿瘤发病率每年都以2.8%的速度增加,平均每年新增恶性肿瘤患儿3-4万。

像白血病等少儿高发癌症,治疗费用往往是几十万甚至上百万。

一般的家庭,很难承担得起。

再加上父母在这期间照顾孩子导致的收入损失,很多家庭的经济状况会因此崩塌。

所以我们给孩子配置保险来对冲这疾病以及意外风险造成的经济损失。

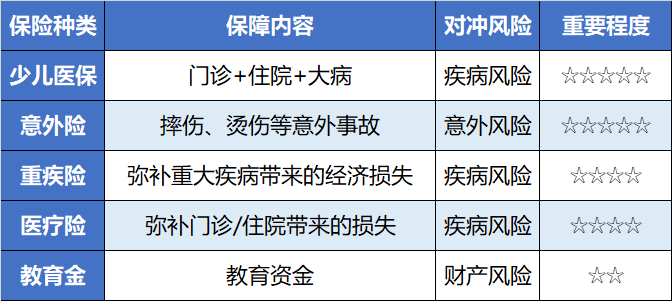

儿童保险的配置思路

1)少儿医保

优先级最高。

医保是国家给我们的福利,在投保商业保险之前,一定要先给孩子买医保。

没有门槛,即使有先天性疾病,也可以买,而且保费也便宜,绝大多数家庭都能负担的起。

有了医保之后,就可以考虑给孩子配置商业保险了。

和大人的保险配置思路不同的是,孩子不需要配置寿险。

因为孩子没有收入,也不用承担担家庭责任。

如果投保寿险或捆绑寿险责任的储蓄性重疾险,反而会占用过多的保费支出。

所以,给孩子配置保险,重点可以放在意外险、重疾险、医疗险上。

2)意外险

因为孩子普遍比较调皮,在玩闹时很容易受伤。

不过出于防范道德风险,保监会对儿童意外身故有着保额的限制,

未满10岁的儿童:不得超过20万;

10岁~18岁的儿童:不得超过50万。

所以给儿童购买意外险不用追求保额,主要关注意外医疗责任,报销比例和报销范围。

报销比例越高越好,免赔额没有最好。

报销范围优先选择不限社保用药的。

3)重疾险

主要为了防范孩子得了重大疾病,给家庭带来的经济损失。

给孩子购买重疾,一定要做足保额,不同于成人,孩子一旦得了重大疾病,对于整个人生都是一个不小的打击。

所以一般建议50万起步,条件好的可以买到百万保额。

如果预算有限,可以选择保30年的定期重疾,每年只用几百块,就能买到50万的保额。

其次,还要注意高发的少儿重疾覆盖全不全。

4)医疗险

少儿医保属于国家福利,覆盖广,门槛低,但是保障不够深。

所以还需要商业医疗险补充。

一般医疗险分为两种,小额门诊医疗险,平时去门诊看个发烧感冒,都可以报销,比较适合抵抗力差的孩子。

另一种就是我们熟悉的百万医疗险,报销住院医疗费用,通常都是大病,对冲我们无法承担的经济损失。

这两种保险可以根据自己的需求选择。

5)教育金

最后,如果预算非常充足,在配置好健康险之后,还可以投一份教育金。

每月/年给孩子存一笔钱,作为孩子将来的教育准备。

教育金利率虽然不高,但是胜在稳定,就算家中出现变故,也不会影响到孩子。

它的收益写在合同里,白纸黑字,清清楚楚。

最后,其实不同家庭的情况不同,适合的产品也不同。

希望大家可以通过这篇文章,掌握保险规划的思路和原则。

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈