等待期内身体出现异常,保险公司会拒赔吗??如何避免?

前段时间,一个保险拒赔案件登上了热搜,大致的内容就是:南京的宓女士买了2份重疾险,后来不幸在等待期内查出了肺部毛玻璃结节,等待期过后确诊为肺癌。申请理赔时,却被保险公司以等待期内发病为理由拒赔了。不过最终法院判决了保险公司赔付,原因有两个:一是:保险公司关于等待期免责条款没有明确提示;二是:肺部毛玻璃结节未必是肺癌前兆,不属于等待期发病。

虽然最后圆满解决了,但很多刚买了保险的朋友就比较慌张,是不是等待期内出现异常就不能赔?那保险不就白买了吗?别急,接下来,小编就跟大家聊聊“等待期”。

一、什么是等待期?

等待期指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

一般情况下,等待期是从合同生效的那天起开始计算的。而像百万医疗险,除了首次投保有等待期,续保时一般没有等待期。每个险种的等待期都会有所差异。

重疾险等待期,一般是90至180天;百万医疗险的等待期,一般是30至60天;定期寿险的等待期,一般是90至180天;意外险没有等待期,大多数在投保的次日生效,但也有一些是几天后才生效。

二、为什么保险公司要设置等待期?

保险公司是为了防止骗保和不符合健康告知的带病投保。很多人是等到身体出现异常的时候,才考虑去买保险,想着出险就能获得一笔赔偿金,如果不设等待期,那么大家都会在身体出问题时去买保险。要是不能筛选出身体健康或只有小毛病的人群,并对风险进行精准定价的话,保险公司会赔得很惨。

三、等待期内出现异常,保险还赔吗?

1、重疾险

重疾险比较复杂,如果对等待期内生病,重疾险的影响最大。

一般有下面两种情况:

(1)等待期内确诊重疾

如果在等待期内确诊了合同约定的重疾,不管在投保前知不知道,都无法获赔。

(2)等待期内出现相关症状

比如像结节、息肉等, 还没到确诊重疾程度 ,在等待期过后才确诊重疾,这种情况比较复杂。

如果症状跟之后确诊的疾病有关联的话,理赔会麻烦一些;要是没有关联,那么理赔的概率就比较高。

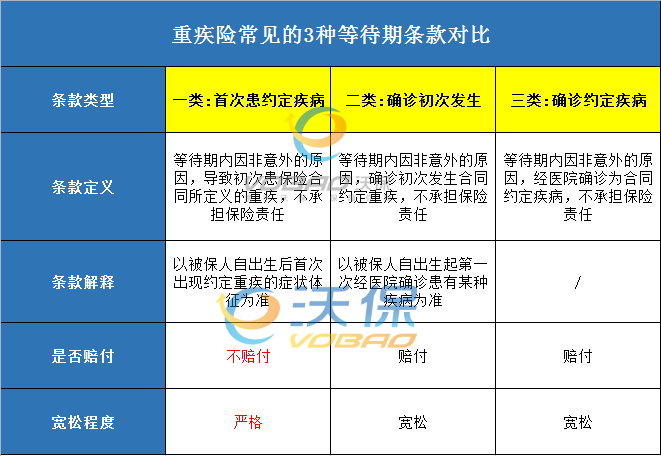

重疾险的等待期赔付条款,大致有3种类型:

从上表可以看到:二类和三类都注重“首次确诊的时间”,只要等待期内没确诊,即便出现了相关症状,还是有很大的赔付概率,条款要求相对宽松;而一类就很严格,看重首次发病的时间,如果在等待期内有了重疾的相关症状,就无法获赔。

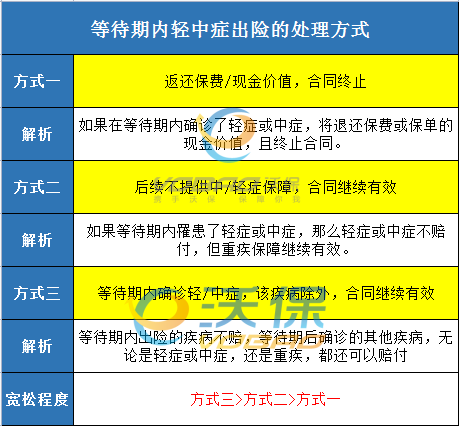

以上是针对重症的情况,如果等待期内确诊了中症或轻症,一般有3种处理方法:

综合来看,第三种处理方式对消费者来说是最好的,只有等待期内发现的疾病不赔,之后确诊合同约定的其他疾病都赔。

2、医疗险

医疗险在健康告知方面一向都很严格。部分产品规定,在医疗险的等待期内,身体出现异常或确诊了疾病,这期间产生的医疗费用不能报销。但是合同仍然有效,等待期后因其他疾病发生的医疗费用,达到免赔额标准后,仍然可以报销。

3、定期寿险

定期寿险的责任很简单,只以身故作为赔付条件。不过,如果在寿险的等待期内,因疾病而身故的话,那么寿险是不赔的,通常会退还已交保费,同时终止合同;但如果是意外导致身故,则可以获得理赔;除此之外,在等待期内查出什么异常或确诊了什么重疾,对寿险本身的理赔没有任何影响。

4、意外险

由于意外伤害具有不可预知性,没有等待期 ,一般投保后的次日零时或者几天后生效,只要是在合同生效后出险,符合条款要求,就能获赔。

四、如何避免等待期内出现异常?

等待期内出现异常,问题可大可小,那么我们如何避免等待期内出现异常?

1、选择等待期短的产品

如果产品的保障内容、保费差不多,可以优先选择等待期短的产品,尽早享受保障。不过不要只关注等待期而忽略其他内容。

2、选条款宽松的产品

除了等待期的长短外,还可以选择等待期条款宽松的产品,即使在等待期内出险,起码其他保障还在。

3、趁早买好保险

尽量在身体健康时趁早买好保险,正常承保的机会也更大。虽然大部分人都能顺利通过等待期,但总会有一小部分人在等待期内出险,导致无法顺利理赔,后续投保也可能会更加困难。

总的来说,在等待期内身体出现异常,并不是就一定不能赔,要具体情况具体分析。其实等待期的设定,无论对保险公司还是消费者来说,都是利大于弊的。既能防止恶意骗保、泛滥的带病投保,控制理赔成本时,保费会更低一些。

另外,买保险一定要趁早,不要等到身体出现小毛病时,才想起要买保险。早点把保险配齐,才能有所保障,防患于未然。

如果您想了解保险相关内容,或不知道如何选择适合您的保险,欢迎点击“免费获取方案”或是“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈