买了意外险50万保额,客户手指断了,为什么会遭保险公司拒赔?

生活中的意外,无处不在。大到航空失事、小到走路滑倒。明天和意外,我们不知道哪个会先来,但一份两百多的意外险,就可以给到我们十足的安全感。无论哪个年龄段的人群,意外险建议人手一份,但一定要选择最适合自己的。近期,沃保小编就收到一个客户控诉,说自己在xx人寿公司买的意外险,手指意外断了一小节,保险公司说不能理赔?到底怎么回事?一起来看看吧。

保险案例:

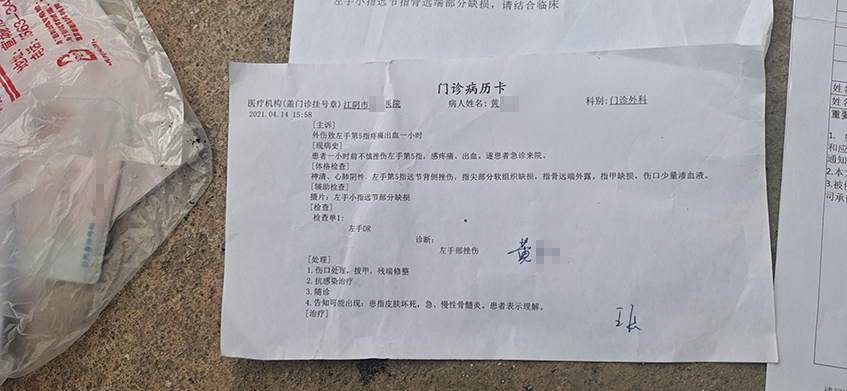

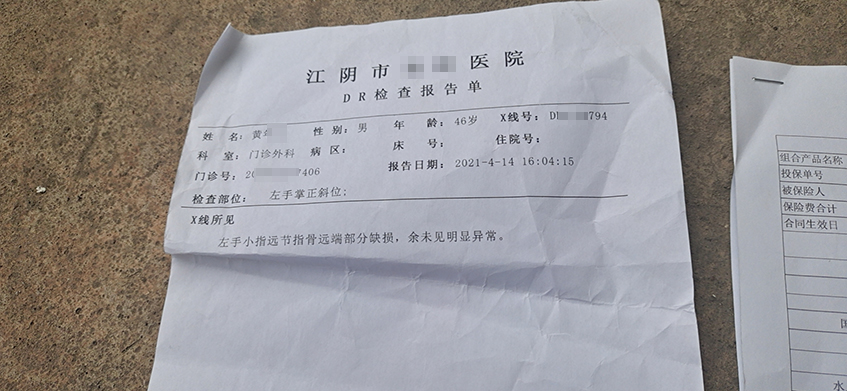

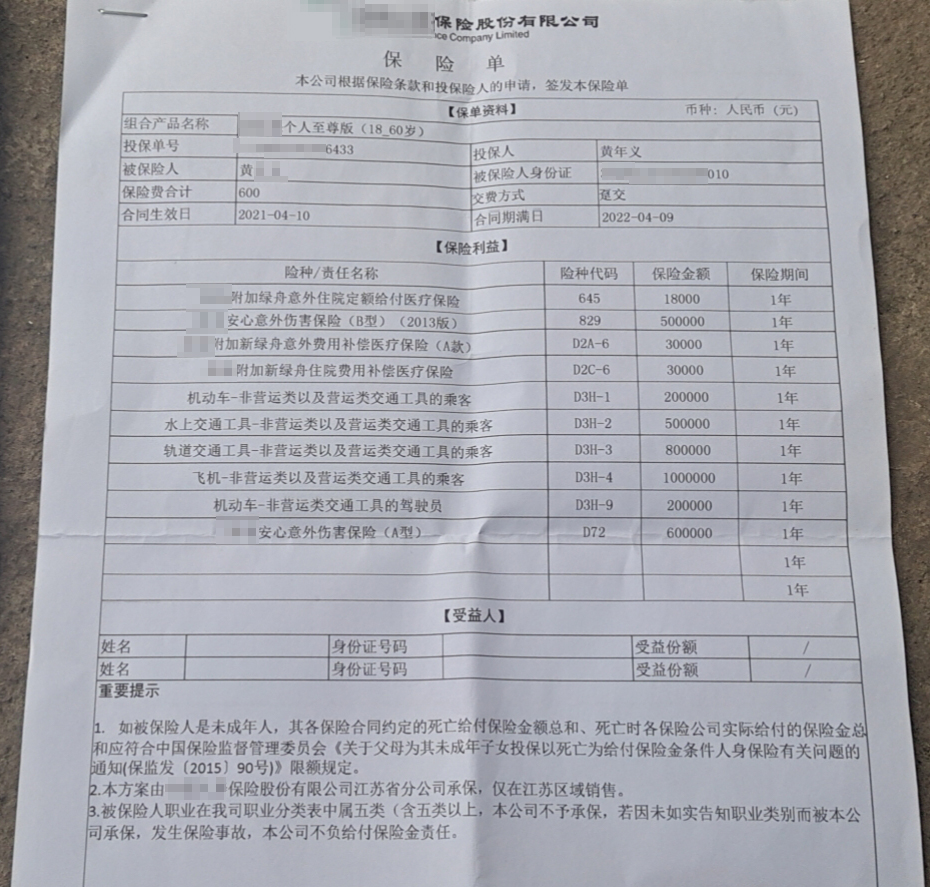

主人公:黄先生,46岁,无社保,买了xx保险公司产品意外险保额50万,保单生效日是2021年4月10日,保单期满日2022年4月9日。

门诊:2021年4月14日就诊,部分手指缺失。工伤达到了10级伤残。

打电话给保险公司说:黄先生,达不到保险公司产品的1-7级伤残,不予赔偿!除非是你中指和无名指,小拇指全部没了,才能理赔。客户当时说,买了意外险既然还不能赔,自己还要垫付医药费。

小编马不停蹄的咨询了沃保专业、优秀的代理人。代理人告诉小编说:10级伤残,如果按照国标的工伤,是可以理赔5万的。问题出在了国标和行标的区别上,那什么是国标?什么是行标呢?保险的鉴定标准是怎样的?

(国标)劳动法1-10级工伤鉴定等级分级原则:

一级:器官缺失或功能完全丧失,其他器官不能代偿,存在特殊医疗依赖,生活完全或大部分不能自理。

二级:官严重缺损或畸形,有严重功能障碍或并发症,存在特殊医疗依赖,或生活大部分不能自理。

三级:器官严重缺损或畸形,有严重功能障碍或并发症,存在特殊医疗依赖,或生活部分不能自理。

四级:器官严重缺损或畸形,有严重功能障碍或并发症,存在特殊医疗依赖,生活可以自理者。

五级:器官大部缺损或明显畸形,有较重功能障碍或并发症,存在一般医疗依赖,生活能自理者。

六级:器官大部缺损或明显畸形,有中等功能障碍或并发症,存在一般医疗依赖,生活能自理者。

七级:器官大部分缺损或畸形,有轻度功能障碍或并发症,存在一般医疗依赖,生活能自理者。

八级:器官部分缺损,形态异常,轻度功能障碍,有医疗依赖,生活能自理者。

九级:器官部分缺损,形态异常,轻度功能障碍,无医疗依赖,生活能自理者。

十级:器官部分缺损,形态异常,无功能障碍,无医疗依赖,生活能自理者。

行标是什么?

保险行业的赔偿标准是根据投保的项目金额不同给予的不同保额的保障。保险公司人身损害伤残鉴定适用最高法、最高检、公安部、国安部、司法部《人体损伤致残程度分级》。

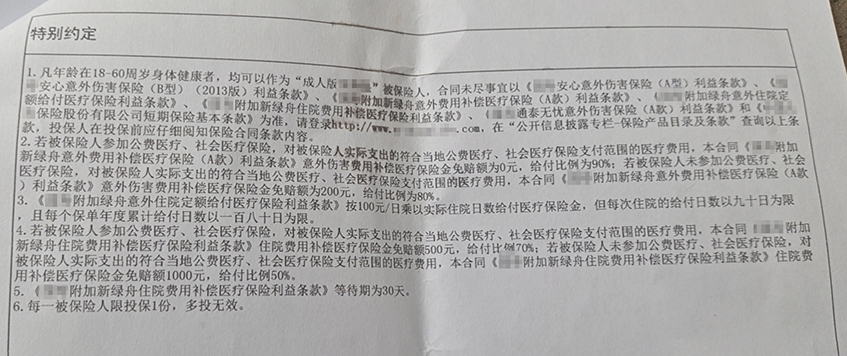

而客户为什么一分钱都不赔呢?沃保优秀代理人告诉小编:原来这款保险产品伤残标准,只有赔1-7级,相当于说8.9.10伤残都不赔。而且还写进了合同特别约定里面。如果以后你们遇到这些产品,记得多上沃保网,问问专业,优秀的代理人,有一些产品是国标产品的保障的、如果你想问、赶紧点击在线客户咨询吧。

卧槽,当时就震惊我了!还有这么多猫腻,当你看到这里的时候,是不是觉得保险是骗人的?然后各种黑卖保险的人?那你会不会认为,这个保险代理人不专业?没有保障客户的合法利益、没有为客户着想。

小编认为,肯定是保险代理人不专业,才造成了这个客户没有买到自己真正想要的,也得不到自己利益赔偿的那部分。如果你买保险,请千万找专业、优秀的代理人,一个真正为客户利益着想的人,才是你想要找的人。而不是买了保险就放在那边,等到理赔的时候一无所知。找专业,优秀代理人,请上沃保网咨询。(有可能涉及收费)

-

- 0

微信扫一扫

分享至好友和朋友圈