为什么近期很多百万医疗险停售了?对我有没有影响?

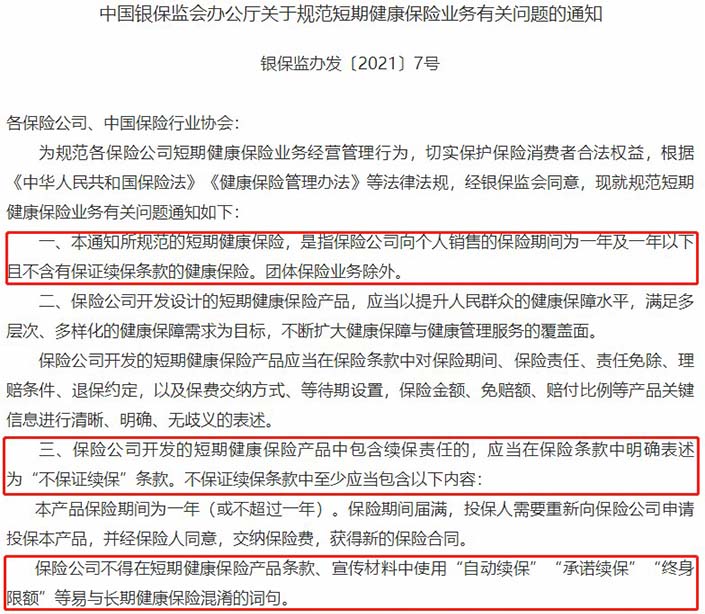

2021年1月11日,银保监会发布了一条通知《关于规范短期健康保险业务有关问题的通知》,针对短期健康险经营乱象做出了明确规范,其中最引人关注的就是明确短期健康险不得保证续保!不符合规定的保险应于2021年5月1日前停止销售。

自己买的产品要停售了,该怎么办呢?这里我们要分为两种情况来看:

1、已经收到停售通知,该怎么处理?

当产品停售,保险公司的处理方式一般有这两种:

提供转保服务:这种方式就是比较好的,比如保险公司提供新产品,让你 免健康告知、免等待期直接续保,至少保障不会中断,但也要看保险公司具体的政策。

给出转保建议:保险公司会告诉你可以买哪些产品,不过要重新通过健康告知和等待期。如果身体变差了,可能就买不了。

不管是哪一种方式,我们都建议大家着重关注新产品的保障、续保条款。

如果新产品的整体保障一般,而你的 身体条件还不错,可以考虑另外选一款保障更好的产品。

2、买的产品不符合要求,但没收到停售通知

也有朋友反馈,自己买的百万医疗险也不符合要求,但至今未收到停售通知。

像 好医保住院医疗(保 1 年)、微医保 2020,这两款产品确实有不符合要求的地方,比如说,投保页面有 “自动续保” 的描述。

不过,根据银保监会的规定,只要保险公司在 5 月 1 日前调整好,符合最新的要求,那就可以继续销售。

调整后如何选择医疗险?

有些朋友看到《通知》出台,不知道怎么挑选医疗险,于是官方给了一点小建议。

无论是挑选什么保险产品,看清保险合同条款真的很重要!然后就是看保险责任是否符合自身需求。

除了这些基础的挑选要点,官方还提到了2点关于挑选医疗险的小细节:

为什么不建议重复购买医疗险?

医疗险属于实报实销的报销型保险,花多少报多少,所以没必要买太多份。

长期保障其实也是和产品停售风险有关。

相对一年期的健康险来说,像保6年、保20年的产品保障相对稳定一些。

有朋友提问,“一年期的医疗险是不是不值得买了?”

《通知》出台不意味着短期产品就要完全失去价值。

的确,从续保条件上看,长期医疗险无论是保障上还是稳定性上都占很大优势。

但是,我们除了看续保条件,还要看产品销量是否足够、保险公司是否盈利。

一年期的医疗险在续保上可能处于劣势,但是保险公司会在产品上做很多突出的亮点。

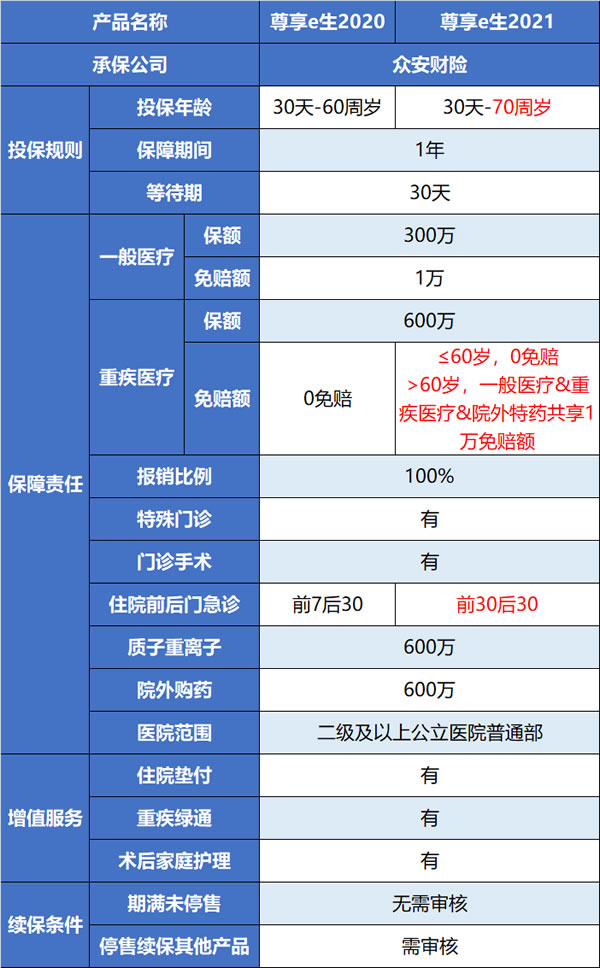

还是以众安尊享e生2021为例:

尊享e生作为创始级的百万医疗险,最大优势在于丰富的保障权益。

在2021版本中也延续了它的优势,并青出于蓝而胜于蓝,在原有的七个可选责任的基础上,又增加了四项可选责任。

这样的设计可以给我们消费者更多的选择空间,自由增加保险责任,不用因为捆绑销售而花费不必要的钱。

另外,众安尊享e生2021从0到70岁都能投保,很适合一家人投保,老幼皆宜,同时一家人投保还能享有保费折扣,简直是划算又实用。

以上就是关于短期健康险的简单介绍,如果对这类产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈