乳腺结节是大病吗?检查出乳腺结节还能买保险吗?

体检后,很多女性看到体检报告上“乳腺结节”的字样,心里便会咯蹬一下,“建议定期复查”不置可否的建议,是不是意味着自己的情况还有点严重?结节离“癌”又有多远呢?

乳腺结节是乳腺组织导管和乳小叶在结构上的退行性病变及进行性结缔组织的生长,其发病原因主要是由于内分泌激素失调。常见症状为:

1、乳房疼痛和乳房肿块,个别还会有乳头溢液。

2、部分患者有乳头溢液,溢液多为清凉无色,浆液性。如果溢液为黄色或血性,量较多时可能为病理性,应引起足够重视,及时去医院诊治。

3、一些乳腺增生患者还有口苦肋胀、胸闷、厌食、月经紊乱等全身症状。

结节必须通过进一步检查或者定期复查才能确定良性或恶性。在临床上发现,一些乳腺癌患者的结节很小,或者是只有一些钙化点。所以说结节不是越小就越安全。

大体来说,这些特定人群的结节,往往有这样的含义:

20-30岁中青年女性:结节在1厘米以下,形态规则,包膜完好,边界清晰。这样的结节,多为乳腺纤维瘤或乳腺纤维腺瘤。当体检查出乳腺纤维瘤或乳腺纤维腺瘤,患者应在6个月以内保持观察,不过,乳腺纤维(腺)瘤的恶变率很低,不到5%。但是,如果半年内有生育计划,就应该来乳腺外科来处理了。

40-50岁女性:这个年龄段的女性如果乳房有包块,就要高度重视,第一时间来到乳腺科排除癌变的可能。

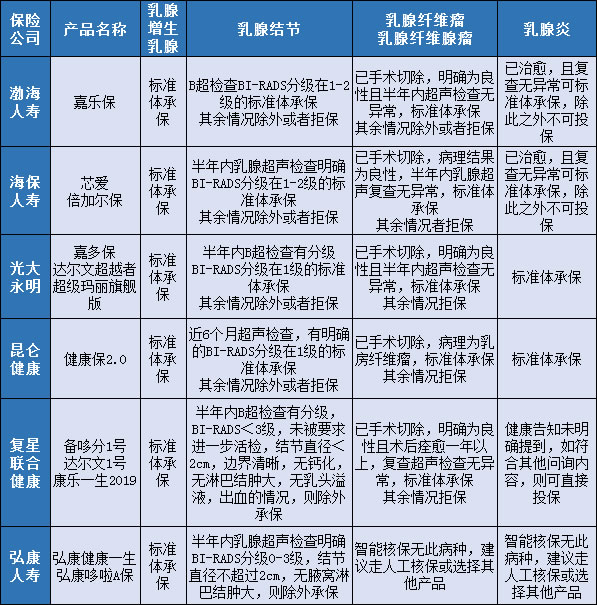

乳腺结节可以买保险吗?

乳腺结节是非常常见的妇科疾病,投保时会根据严重程度核保。

在核保时,有几个重要的参考因素:

·结节大小是否<1cm;

·结节是否有钙化灶;

·结节边界是否清晰或边缘是否光整;

·结节血流是否丰富或紊乱;

·乳腺相关淋巴结是否增大;

比如,如果结节大小在1cm以内,边界清晰,无钙化灶,也没有乳腺淋巴结增大等情况,就会倾向认为乳腺结节是良性的。

乳腺B超报告中,会显示BI-RADS几级,这个分级用来评价乳腺病变良恶程度,对核保有很大的参考意义。

BI-RADS分级共分六级,等级越高说明乳腺结节的恶性可能性越大,具体为:

1级:阴性,无异常表现;

2级:良性表现,如乳腺良性肿块、良性钙化等;

3级:可能是良性表现,建议短期随访(一般6个月),恶性率一般<2%;

4级:可疑异常,要考虑活检。恶性可能性为3%~94%;

5级:高度怀疑恶性,临床应采取适当措施(几乎肯定的恶性)。有高度的恶性可能性(≥95%);

6级:已活检证实为恶性,应采取适当措施。

投保时,核保标准大概如下:

医疗险:BI-RADS在3级以上,医疗险一般会除外承保。

重疾险:未确诊良性的乳腺结节,一旦体检报告上发现“结节”字样,一般都是除外承保,也有延期的情况。

另外,BI-RADS2级一般有机会标体承保,也有可能加费除外;3级基本会除外承保,也有延期的案例;至于4级以上,成功投保的机会不大,建议手术或明确为良性后再投保。

-

- 0

微信扫一扫

分享至好友和朋友圈