2021学平险都保什么?怎么买?多少钱一年?有必要买吗?

从小孩幼儿园开始,到小学、初中、高中,基本上都可以看到这个“学平险”,价格在100 - 600元不等,对大多数家庭来说,并不贵,就一并缴了,也不会去看具体的内容。

“这就和我们买的居民/职工社保一样吧,孩子在学校就有学生社保。很正常。”相信不少家长也是这么认为的。

今天就和大家聊聊这个「学平险」,以及我们到底有没有必要给孩子花这笔钱。

1

什么是「学平险」?

什么是「学平险」?

学平险并不是指具体某一款产品,而是一个统称。

市场上的学平险有非常多可选择,即便想买,也不一定要买学校推荐的。但这就要家长们花时间去挑选了。

在以前,学平险是强制购买的,由学校统一办理,代收保费。

以至于很多家长至今误以为学平险就是学生社保、每个学生都必须买的。

2015年之后,教育部为防止学校代办学平险时收受不当利益,引发家长和社会不满,已经叫停了学校代办学平险。

因此,如果现在还有学校强制家长们购买学平险(指定某款学平险),那就属于违规操作了,咱们是可以举报的。

「学平险」主要保什么?

学平险并不具体要求承保什么,但是一般都会包含以下内容:

☑ 意外伤害:身故保障和意外残疾保障,相当于意外险。当然保额要低得多;

☑ 意外医疗:对意外伤害造成的治疗费用进行补贴;

☑ 住院医疗:因意外或疾病进行住院治疗的时候,会根据一定比例进行报销。

上面提到的这三部分是核心保障,中端一点的就加一年期的寿险或一年期重疾险(或少儿高发特疾额外赔付),高端版的会再配第三方责任,也就是俗称的“熊孩子”保障。

「学平险」有什么特点?

作为一款学生专属的保险,学平险有以下特点:

☑ 保费低:学平险一般都比较便宜,一般一两百块钱就能搞定。

☑ 保障范围广:包含疾病、意外导致的医疗保障,还有一定的身故/伤残责任。

☑ 投保门槛低:健康告知比较宽松甚至有的没有健康告知要求,投保条件宽松。

也正是因为这几个特点,学平险很受家长们的欢迎。

2

学平险有什么不足?

看完学平险的几个特点,很多家长疑惑了,这保障范围广保费又低,多好的事啊。

但是,学平险也有其非常明显的短板。

1、保障项目多,但保额都不高

学平险主打的是低保障、广覆盖,虽然什么都保,但在任何一方面的保障都不充足。

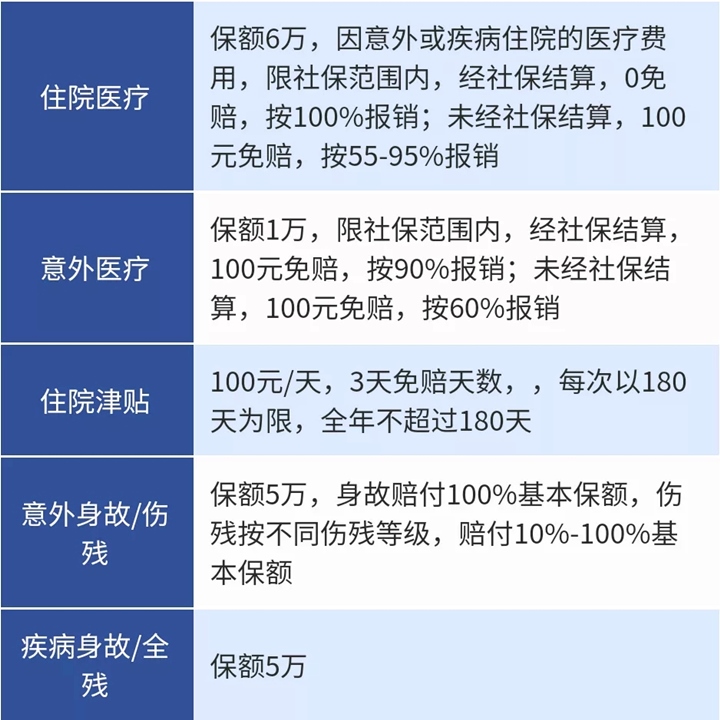

以亲戚家小孩学校推荐的某学平险为例:

看起来保障全面,除了住院报销,还包含意外身故/伤残、疾病身故/全残、住院津贴等保障,并且一年保费只需要100元。

但是,核心保险责任保额非常低:

意外身故/伤残保额:5万

住院医疗保额:6万

意外医疗:1万

最实用的意外医疗,保额只有1万。

现在买个手机都接近一万了,孩子发生意外,如果保额这么低,根本起不了转移风险的目的。

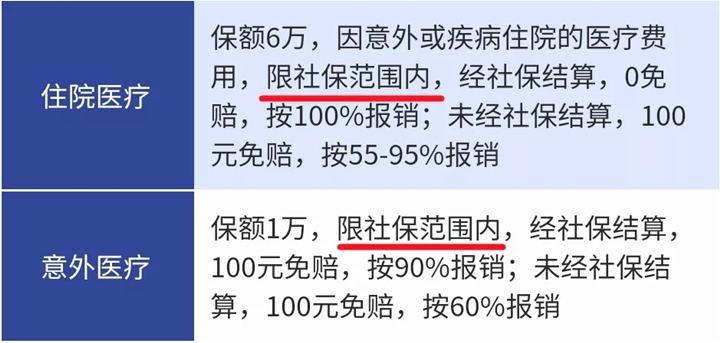

2、实际报销项目仅限于社保范围内

意外医疗和住院医疗是学平险的主要价值,1-6万的报销额度虽然不高,但应付一般受伤或者疾病也能勉强。

但报销还受医保目录限制,只能保医保范围内部分费用,许多进口药和治疗项目报不了。在实用性上大打折。

如果没有社保,报销比例还要再降低。

这两点同时也是大多数学平险的通病。不过1分钱1分货,毕竟一款100元左右的产品,要兼顾意外伤害和门诊住院,唯有牺牲保额。

3

学平险有没有必要买?

既然已经知道了学平险的缺陷,那么这个问题就很好回答了。

如果孩子已经配置了比较完善的保障(医疗+意外+重疾),那么买不买学平险就不重要了。

学平险其实就是医疗险和意外险部分保障内容的拼凑,我们也可以将它看做一份“低配版的医疗险+意外险”。

买了作为保障补充,不买问题也不大。

但如果孩子什么保障也没有,那么我的建议是当下可以入手一份合适的学平险。虽然保障有限,但是胜在价格便宜,保障全面。

不过更重要的还是尽快给孩子全面的、充足的保障(即重疾险+医疗险+意外险的组合搭配),学平险最多只能作为补充。

那该怎么从众多产品中挑选合适的呢?我们可以从以下几个角度考察:

① 意外身故:未成年人身故保证金不能超过50万,未满10岁的不能超过20万,买多了也不能多赔;

② 意外伤残:最好是1-10级伤残都可以赔;

③ 意外医疗:报销比例越高越好,免赔额越低越好;最好不限社保。

④ 住院医疗:疾病也能赔,如果门诊也能覆盖更好。

在这里给大家推荐几款比较优质的学平险:

预算有限:华安学平险,意外和疾病住院医疗保障充足,但要注意仅限报销社保内,另外有住院津贴,费率有优势,最低只需支付60元;

高保额:乖宝宝,意外身故或伤残最高赔付20万保额,意外和疾病住院医疗不限社保,还有19种特定传染病额外赔付。

保障全面:暖宝保2020,意外医疗和疾病住院都是0免赔,不限社保,还能报销疾病门诊。

4

最后叨叨

最后再总结一下:

买不买学平险,取决于孩子当前是否已经拥有完善的保障。

如果孩子现在什么保障也没有,那么眼下购买一份便宜的学平险是个不错的选择。

但是,我们前面也说了,一份学平险是远远不够的,学平险保障责任非常有限,无法起到转移风险的目的。最重要的还是依靠商业保险,尽快配置齐其他保障。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈