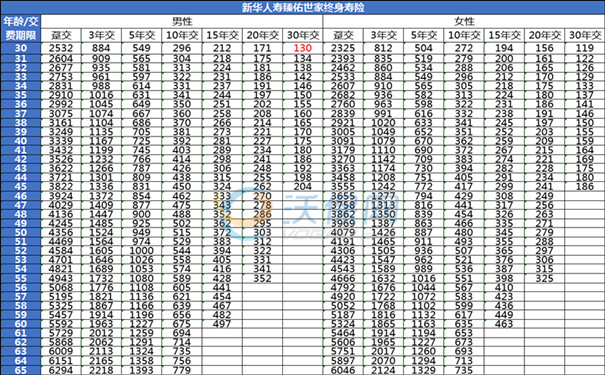

银行破产或将至

银行也会破产倒闭?这并非什么危言耸听之语。存款保险制度的出台已经提上了日程,这意味着酝酿多年的银行破产大闸将会打开,把钱存到银行也不一定安全了。

赚到了钱,应该放哪里?大部分人的第一反应,都会想到了银行。人民银行的数据显示,我国居民储蓄余额在2012年末已经突破40万亿元,2013年6月份开始,更是突破了43万亿元。现在我国居民的储蓄率已经超过了50%,换句话说,人们把赚到的钱其中的一半都存进了银行。

在人们的普通观念之中,把钱存到银行里面是最安全最稳妥的办法了。在中小学教育中,教科书里面已经不止一次用钱罐子里的钱发霉腐烂、被蟑螂白蚁等昆虫吃掉、被大火烧掉洪水冲掉等事例来引导我们把多余的钱存放到银行。而银行也在不断地渲染它的形象,就是存到里面的钱永远都不会消失,不仅如此,把钱存到银行里,还能有利息收入,在保值的同时,还能增值,在保本的同时能够增利,何乐而不为呢?

人们如此信任银行,皆因一直以来,我国银行都有免死金牌,即是说,银行不会因为资不抵债而破产倒闭,换言之,我们存到银行里面的钱不会消失。一直以来,国家都作为隐性的担保者,除了政策性地不充许商业银行破产外,还为储户的存款“兜底”。但随着我国经济市场化改革的不断深入,这个坚实后盾要把风险交还给银行和储户了。

银行破产并非鲜见

银行,本质上是一个吸收存款并进行放贷的企业机构,通过赚取利息差来维持经营、获得利润,从经营目的来讲与一般企业并无二致,银行就应该自行承担因为自身经营出现问题而导致破产的风险。

在实行市场经济体系的国家,银行破产并不少见。以美国为例,1930年代的大萧条时期,美国共有9000多家银行倒闭;2007年开始的次贷危机,截止到2013年,共有超过490家银行倒闭。2008年到2011年,美国居民因银行倒闭而损失的存款保险金达到了880亿美元,这意味着约合5400亿元人民币的存款将血本无归。

其实,新中国成立之后,我国也曾经有过银行因为遭遇挤兑危机,没有足够的支付能力而倒闭的例子。1998年,亚洲金融危机横扫整个东南亚,受此冲击,不良资产比例大、资本金不足、支付困难、信誉很差的海南发展银行发生挤兑现象,耗尽了准备金和国家34亿元的救助资金后,最终因严重支付能力不足而被国务院和中国人民银行关闭。但是,所有储户在该银行的储蓄存款本金及合法利息,最后由中国人民银行指定工商银行保证支付,没有储户为选错了银行而遭到损失。此后发生在河北省肃宁县的尚村农信社破产案,最后同样由央行指定其他银行予以救济。

在这仅有两家银行破产倒闭事例中,储户的本金都由人民银行指定其他银行支付。这相当于用全国其他居民的钱来为这两家银行的储户买单,这对于其他人来说,是十分的不公平的。

我国将允许银行破产

由国家来为居民的银行存款“兜底”,表面看上去,似乎没有什么不好,甚至是一个有利于普通民众的“善举”。但事实上,并非如此。

政府为银行兜底,银行的利率就必须压得非常低,因为银行利率太高,存款的成本就会变高,这样就会造成过大的赔付压力,国家将没有足够的资金进行赔付。平时我们都在抱怨,不管是活期还是定期,银行的利息都太低,甚至跑不赢通货膨胀,把钱存到银行,是在贬值,而不是升值。殊不知,这正是因为国家为银行存款做隐性担保所造成的后果。

另外,银行有了国家这个“坚实后盾”,就不用考虑为居民的存款负责——出了问题,不用银行自己去偿还。这个时间,银行在放贷的时候就会铤而走险,把资金贷给高风险的项目和公司。这也造成多年以来我国银行的坏账率一直高企的重要因素。坏账意味着银行贷出去的钱已经收不回来了,羊毛出在羊身上,最终受损的只有我们这些把辛辛苦苦赚到的钱存到银行里面的普通老百姓。

充分意识到国家为银行破产买单弊端的政府,已经开始着手研究和推行适用于我国的银行破产制度了。

人民银行发布的《2013年第四季度中国货币政策执行报告》指出,建立存款保险制度的各项准备工作目前已基本就绪。据了解,《存款保险条例》也将进入决策程序。该《条例》生效实施的同时,存款保险制度随之建立。存款保险制度建立后,银行破产条例也将落地,意味着银行破产正式得到认可。

通过保险等途径规避风险

面对最快于2014年上半年出台的存款保险制度,我们这些普通老百姓将如何面对呢?

转变往常的观念是最为重要的,不要再迷信银行不会倒闭的神话,就是说要有风险意识,把银行当作一般的企业看待。存款保险的赔付额度极有可能设定最高为50万元,这意味着超过50万元那一部分将得不到充分赔付。这就要求储户在进行大额度的存款时,不要把所有鸡蛋都放在一个篮子里面,应该尽量分开存放,降低风险。

另外,还可以进行多种途径的理财投资,以分散和规避银行存款风险。

保险是一个不错的选择。保险,与其他理财方式最为显著的区别就是其风险保险功能。保险的诞生,就是为了满足人们规避风险的需求。根据保障功能的不同,保险又可以分为传统保障险、分红险和万能险、投连险等多种类型,可以依据需求进行理财投资。

基金、股票和债券这类传统的投资方式,则偏重于投资方面,风险要比把钱存入银行和购买保险产品大得多,在分散银行存款风险的选择上,应根据自己的实际情况,谨慎投资。

-

- 0

微信扫一扫

分享至好友和朋友圈