现在买重疾险有必要吗,现在健康的人要买重疾险吗

重疾险,顾名思义,是一种在被保险人罹患重大疾病时提供经济补偿的保险。在现代社会,随着生活节奏的加快和环境污染的加剧,即使是健康的人也面临着患病的风险。重疾险能够在你不幸罹患重疾时,减轻经济负担,让你可以更专注于治疗和康复。

图源自摄图网

一、现在健康的人要买重疾险吗?

要买的。

据最新数据统计,重大疾病的发病率逐年上升,且呈现年轻化趋势。

根据近年来中国卫生健康统计年鉴的数据显示部分重疾的发生年龄段有趋向年轻人的趋势,年轻人需重视自身的健康管理,不可将年轻视为逃避健康责任的借口。

而重疾险通常包含多种保障,如轻症、中症保障,甚至可能包括身故赔付。这些额外的保障为保险人提供了更全面的保护。因此,即使是健康的人,也应该考虑购买重疾险,以应对未来可能出现的风险。

而且随着年龄的增长投保重疾保险保费越来越高、保障相对单一,所以购买重疾险要趁早,健康的时候买重疾险,是性价比最高的时候,是一项明智的投资,别错过最佳投保时机。

二、怎么买重疾险最划算?

有以下几点可以重点注意:

1、确定预算和需求

重疾险也是有多个档次的,在购买重疾险前首先要明确自己的预算和需求,根据自身情况来挑选合适的产品。如果预算不太多,可以优先考虑一些性价比比较高的互联网重疾险产品,如果预算充足,想要一份完整的保障的话,可以选择线下的一些重疾险产品,这类产品一般可以搭配附加险投保,如医疗险、两全险、意外险、寿险等等,保障更全面。

2、选择合适的重疾险类型

重疾险一般可以分为消费型重疾保险、储蓄型重疾险、返还型重疾险,按照保障时间还可以分为定期重疾险和终身重疾险。返还型重疾险到期不出险就会返还保费,但它的保费也会比消费型重疾险的保费高得多;而终身重疾险保障时间更长,所以比定期重疾险更贵。

3、确定保障的范围

市面上有些重疾险产品附加了身故保障,也有一些产品涵盖了重疾多次赔、肿瘤额外赔等保障,并且重疾的种类也很多,在购买时首先应该对自己的健康状况有所了解,其次应该了解相应的承保范围和赔付标准,根据自己认为最易出险的那一类重疾来投保。

4、选择合适的保额

保额如果太低,很可能起不到应有的保障作用,但如果太高,保费会比较贵,需要承担比较重的缴费压力。一般情况下,重疾险的保额最好是钻则在30万左右,如果预算充足,可以选择50万保额甚至更高。

5、选择合适的交费期间

重疾险的缴费方式很灵活,可趸交也可年交。可以选择长期交费来减轻交费压力,同时还能利用保单豁免责任,提高投保杠杆率。

6、注意购买顺序

应该优先给大人配置,大人患病的风险比较大,一旦患病,家庭容易陷入经济危机,而小孩患重疾的风险相对来说会小一些,即使患病了,家长也可以赚钱给孩子治病。

三、2024年性价比高的重疾险产品推荐:

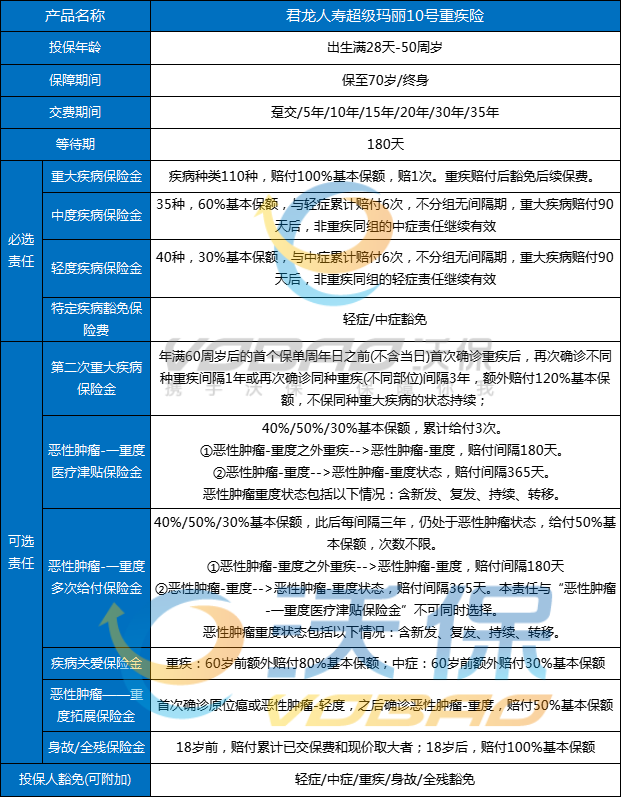

1、超级玛丽10号重疾险

君龙人寿最新升级重磅推出的超级玛丽10号重疾险,癌症保障不封顶,守护全面价超低,价格比超级玛丽9号更便宜,性价比再提高!

【产品特点】

①重疾赔后中轻症继续赔,基础责任价格低:

超级玛丽10号重疾险不仅覆盖了重大疾病,还包含中轻症保障,中轻症累计赔付次数高达6次,重疾赔付90天后,非对应组轻中症责任继续有效,为用户提供了更全面的保障。

②交费期间更灵活:

产品提供了最长可选35年的交费期间,让消费者在缴费方面更加轻松灵活,减轻了经济压力。

③癌症拓展保险金:

针对癌症,产品提供了额外的保险金支持,首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外赔付50%基本保额,保障相当可观,深受消费者好评。

④二次重疾赔更快,同种重疾也能赔:

同种或不同种重疾皆可赔,最高赔220%基本保额!最短间隔1年确诊非同种重疾即可赔120%基本保额。

⑤癌症津贴累计赔付:

癌症津贴最短间隔半年即可赔付,保障更充足,累计最高赔付额高达120%基本保额,非癌-癌首年间隔180天,给付40%基本保额;癌-癌间隔1年,给付40%基本保额。后续每间隔1年,给付50%/30%基本保额,累计赔付次数以三次为限,有效应对癌症治疗过程中的经济压力。

⑥癌症无限赔,保障不封顶:

针对癌症复发,超级玛丽10号还提供了【癌症多次给付保险金】的可选责任,首次恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,给付40%/50%/30%基本保额;首次非恶性肿瘤,间隔180天,被保险人确诊恶性肿瘤,给付40%基本保额;每间隔1年,被保险人仍处于恶性肿瘤状态,给付50%/30%基本保额;此后每间隔3年,被保险人仍处于恶性肿瘤状态,给付50%基本保额,次数不限。

【保费测算】

30岁投保基础责任,基本保额30万,交35年保终身,年交保费男性3090元,女性2877元,月均不到240块,普通打工人也能轻松走起。

2、达尔文9号重疾险

瑞华健康人寿最新升级,重磅上市的达尔文9号重疾险,重疾赔后轻中症不终止不分组赔付,豁免后续保费同时还能返还已交保费!

【产品特点】

①取消重疾赔付后轻中症分组,赔付范围更大

重疾后轻中可赔付现在基本上快成为重疾险的标配责任,但是都是重疾之后非同组的轻中症可赔。但是这次达尔文9号重疾险升级了这项责任,取消重疾后轻中分组的重疾险产品,极大提升了获赔概率,赔付范围也更大了。

②轻症可额外多赔20%保额,价格还更便宜

之前在达尔文8号里轻症的额外赔已经很高了,达尔文9号重疾险又相比之前增加了5%的赔付,相较于目前市场上其他主打高性价比重疾险,轻症可额外赔20%的同时,价格还比其他产品更低更便宜,达尔文9号重疾险在费率设置上确实是非常良心价了。

③有特定心脑血管疾病二次赔保障

达尔文9号重疾险对于10种特定心脑血管疾病,额外给付120%基本保额,限1次;非心脑特疾→心脑特疾,180天;心脑特疾→同种心脑特疾,1年。

④癌症多次赔扩展了原味癌和轻度癌症,范围更广

达尔文9号重疾险的癌症多次赔保障不仅包含重度恶性肿瘤,还包含轻度恶性肿瘤和原位癌。重度癌症可额外保障一次,赔偿120%基础保额;轻度癌症和原位癌有一次额外保障,30%基础保额。其中,轻度恶性肿瘤和原位癌仅限不同器官赔付,且两者合计只能赔付一次。

⑤重疾多次赔的首次确诊年龄延长5岁,赔付概率更高

达尔文9号重疾险的多次重疾赔付的年龄限制变成了65岁前,更长了,也更好了,能多赔付1次重疾,理赔门槛更低,次数更多。

⑥缴费期内,发生重疾,返还全部已交保费

达尔文9号重疾险是市场唯一一款有重大疾病保费补偿保险金责任的重疾险,被保人如果在缴费期内发生重疾,不仅豁免剩余保费,还返还已缴保费。相当于重疾险免费享,是真的很不错!

【保费测算】

我们以50万保额,保终身,分30年交为例:

仅基础保障:30岁男性需5255元/年,30岁女性需4890元/年

基础保障+疾病关爱金:30岁男性需6575元/年,30岁女性需6260元/年

如果您对“现在买重疾险有必要吗”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈