2022少儿重疾险对比一览表,少儿重疾险有没有必要买终身?

少儿重疾险有没有必要买终身?少儿重疾是针对未成年人的一类重疾险,除了保留人群整体发病率最高的一些重疾、轻症、中症之外,这类重疾大多对少儿阶段高发的重大疾病有额外的照顾,一般表现为高发少儿重疾的保额增加或特定年限的保额增加的方式。

一、少儿重疾险有没有必要买终身?

1、定期VS终身

从保障期限来看,重疾险一般可分为定期和终身两种形态。

定期重疾险就是保障一段时间,终身,顾名思义就是保一辈子。

那么定期和终身的重疾险,到底应该怎么选呢?

2、如果选择定期

定期少儿重疾险,可选择保20年、30年或保至60岁、70岁。

并且相比保障终身,定期产品保费较低,所以在投保定期产品时可以优先选择把保额做足,保障期限可以选择保至孩子经济独立,然后让孩子选择适合他们那个时代的产品。

但是有些家长又该担心了,万一孩子在成长过程中身体的各项指标有异常,或者不幸在少儿时期出险,岂不是以后再也买不了保险了?

嗯,不得不说,这也是一个风险隐患。那么保终身就一定是最合适的吗?

3、如果选择保终身

与定期重疾险相比,终身重疾险的保费就没有那么“亲民”了,尤其是终身多次赔付的产品,预算有限的家庭可能会有些望而却步。

尤其是投保前几年就出险,有些人会认为,这样一比买了终身重疾岂不是“吃亏了”?

保障哪有吃不吃亏一说,保终身自然有它的优势啊,比如——

①孩子的生命周期很长, 发生二次重疾的概率还是存在;

②终身重疾险适用自然费率,年纪越大,保费越贵。保至终身也可以有效避免中途孩子因健康状况变化而难买保险的困境。

当然,这时会有人提出,通货膨胀怎么办,现在的100万和30年后的100万价值必然不等。

既然无法改变保额贬值这个事实,那是不是可以考虑在现有保额的基础上追加保额,而不是等到孩子30岁的时候再去买100万保额的保险。

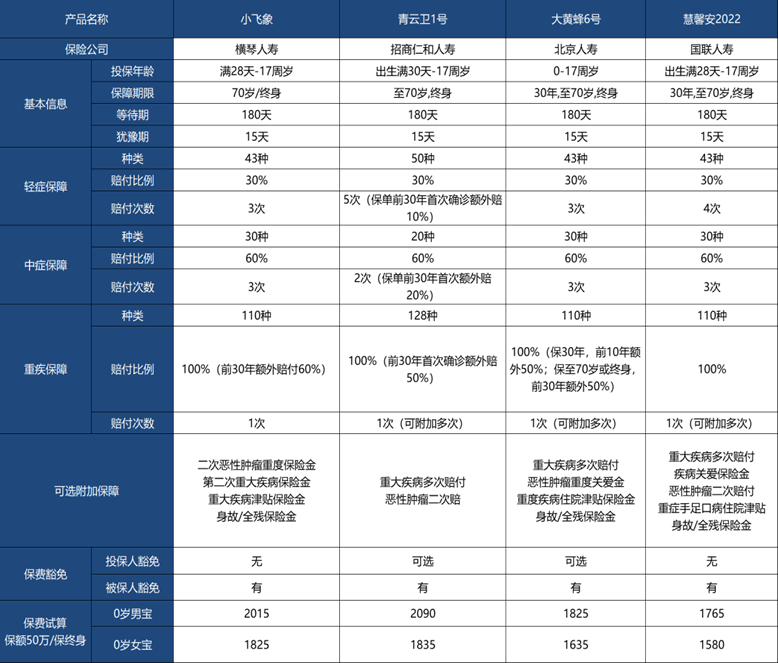

二、2022少儿重疾险对比一览表

我把现在比较好的几款产品:小飞象,青云卫1号,大黄蜂6号,慧馨安2022,直接横向对比。

1、横琴小飞象少儿重疾险

小飞象的额外比例更高,在保单前30年,重疾可以额外赔付60%基本保额。投保50万保额,在保单前30年出险 ,可以赔付80万。

确诊了少儿特定疾病,小飞象可以额外赔付120%保额。以投保50万保额为例,可以在赔付80万的基础上,再额外赔付60万,一共是赔付140万。

有很多宝宝可能因为早产等小小的身体问题,这一部分宝宝,可以尝试申请小飞象的人工核保,看看是否能通过。

即使不通过,也不会留下记录,不会影响投保其他产品。

不过保障时间只有70岁和终身可选,想要保障20年、30年的小伙伴可以看看其他产品。

2、招商仁和青云卫1号少儿重疾险

这四款少儿重疾险产品里,青云卫1号的价格基本上是最贵的;但是青云卫贵是有贵的道理的。

重疾保障种类多,有128种;轻症最多可以赔付5次。

重疾、中症、轻症,在保单前30年分别可以额外50%、20%、10%的基本保额。最高可买保额高达80万,追求高保额的小伙伴们可以考虑。

很多重疾险是赔付了重疾后,轻症、中症不再赔付。但得了重疾以后,我们也有可能患上别的中轻症。青云卫1号首创了重疾赔付以后,轻症、中症还能继续赔付的模式。

假如被保人去世,青云卫1号是可以返还保费的。如果孩子没得重疾,就去世了。

产品里没有附加身故责任的话,很多产品的现金价值未必能超过所交保费。

青云卫1号得重疾赔钱,没有发生重疾身故了,也把保费还给你。

光是看身故返保费这一项责任,起码不会亏。

跟小飞象一样,这款产品保障时间只能选择70岁或者终身。适合预算充足的小伙伴。

3、大黄蜂6号少儿重疾险

去年有咱们熟悉的大黄蜂5号,今年推陈出新有大黄蜂6号。

在重疾方便赔付比较高,保单前30年确诊首次重疾,额外赔付50%基本保额。

如果附加重疾多次赔,重疾不分组最多可以赔付4次,可进行第二、三、四次赔付,依次赔付120%、130%、150%基本保额。

而且少儿特疾和罕见病赔付比例高,少儿特疾在保单前30年确诊,额外赔付150%基本保额;30个保单年度后确诊,额外赔付100%基本保额;

10种少儿罕见病,额外赔付200%基本保额。

而且大黄蜂6号还能提供健康管理服务,提供在线问诊或电话问诊的,还能提供重疾就医绿通服务,解决看病难的问题。

4、慧馨安2022少儿重疾险

目前市场上,高性价比少儿重疾险的卷王,就是慧馨安2022。

前面三款产品的癌症二次赔附加项,是有条件的--是癌到癌,即是只能赔发生第一次重疾是癌症,第二次发生的重疾也是癌症的情况。

而慧馨安2022的癌症二次赔附加项,既能赔第一次重疾是癌到第二次重疾也是癌,也能赔第一次重疾不是癌到第二次癌的情况。

同时非癌到癌的间隔期是180天,赔付保额的120%。

重症手足口病有专门的附加项,因重症手足口病住院可以有住院津贴,500元/天,无免赔天数,年度最高给付30天。

慧馨安2022的等待期是180天,相对来说比较长,但是在等待期内确诊轻症、中症,只有该项疾病责任终止,其他的轻症、中症继续有效,继续保障,可以说是非常宽松了。

如果您对“以上少儿重疾险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击下方“免费咨询”,会有客服为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈